比特小鹿清空比特币:币安注册下载,AI矿企转型机遇解读

2026年2月20日,比特小鹿在X平台公布了当周的产量更新,表示挖矿产出189.8枚比特币并已全部出售,剩余库存的943.1枚比特币亦已清仓,使比特币余额降至零。

比特币挖矿本质上是时间套利,即利用当前的电力成本来换取未来更高价值的数字资产。这一策略已经持续了十多年。目前,比特小鹿将目标从币价上涨转向由AI驱动的算力需求长期增值,方法也从用电挖矿转变为借债购置土地,尽管套利对象有所变化,但其结构仍然保持。

在清空比特币的同时,比特小鹿在同一周完成了3.25亿美元的债券定价,ebpay官网。截至2025年底,公司账面借款本金约为10亿美元(不包括衍生负债),加上2026年的融资,总债务规模超过13亿美元。这场转型预计要到2029年才能揭晓其结果。

致力于AI发展的矿企

比特小鹿成立于2018年,最初从矿机共享平台起步,现在已成为全球上市矿企中自挖算力排名第一的公司,占比特币网络算力的约6%。目前,公司的主要焦点已转向电力和数据中心的建设。

到2026年初,比特小鹿的全球电力管道总规模达到3002MW,相当于10至30个谷歌超大型数据中心的电力需求。其中1658MW已投入运行,1344MW在建或待建,主要项目包括德克萨斯州Rockdale(563MW)、俄亥俄州Clarington(570MW)和挪威Tydal(175MW)。

这些土地和电力资源是AI行业目前最稀缺的“难复制资产”。比特小鹿还自主开发矿机芯片,SEAL系列已更新至第三代,能效达到9.7焦耳每太哈希,第三代的性能接近5焦耳,毛利率超过40%,远高于传统挖矿业务。

巨额债务背后的收益预期

为了支撑转型,比特小鹿在不到两年内完成了多次融资,包括2024年5月获得Tether的1亿美元投资,以及后续发行的可转债。2026年2月,公司再发行3.25亿可转债,并使用1.35亿美元回购早期债务,将还款期限延长至2032年。

总计融资超过14亿美元,主要用于矿机采购、数据中心建设和电力资产锁定。但每次发债都导致股价下跌10%至17%,反映出市场对转型路径的谨慎态度。

目前,比特小鹿的可转债条款设计巧妙,初始转股价约9.93美元,较股权发行价溢价25%。若股价上涨,债权人将选择换股而非现金偿还,公司实际上无需偿还本金。这本质上是对市场是否认可其AI策略的一次赌注。

然而,现实中的财务压力不容忽视。按照5%的平均利率计算,13亿美元的债务每年利息支出超过6500万美元。而2025年全年的AI/HPC云收入不到半年的利息,目前的利息完全依赖于滚动发债来覆盖。

AI收益能否实现?三大前提需验证

尽管目前AI业务的年收入仅约1000万美元,占总营收不到2%,但管理层对前景持乐观态度。若200MW全部投入AI云,年收入有望突破20亿美元,是2025年挖矿收入的三倍。然而,这些预测均基于三个前提:项目按期完成、获得大规模客户长期合同、GPU满载运行。目前,这三个条件尚未全部实现。

因此,比特小鹿正处在“挖矿养AI,AI画饼”的关键时期。真正的考验在于未来两三年的执行力。

债务到期结构的缓冲

13亿美元的债务虽然看似庞大,但其到期结构设计得较为巧妙。第一批可转债将在2029年到期,第二批在2031年,第三批在2032年。这种设计形成了一个明显的缓冲期。

理论上,到2029年,挪威Tydal项目应已上线,俄亥俄州Claring...(内容已截断)

🎯 在从挖矿到算力基建的转型中,时间套利逻辑依然适用

比特币挖矿本质上是时间套利,即利用当前的电力成本来换取未来更高价值的数字资产。这一策略已经持续了十多年。目前,比特小鹿将目标从币价上涨转向由AI驱动的算力需求长期增值,方法也从用电挖矿转变为借债购置土地,尽管套利对象有所变化,但其结构仍然保持。

在清空比特币的同时,比特小鹿在同一周完成了3.25亿美元的债券定价,ebpay官网。截至2025年底,公司账面借款本金约为10亿美元(不包括衍生负债),加上2026年的融资,总债务规模超过13亿美元。这场转型预计要到2029年才能揭晓其结果。

致力于AI发展的矿企

比特小鹿成立于2018年,最初从矿机共享平台起步,现在已成为全球上市矿企中自挖算力排名第一的公司,占比特币网络算力的约6%。目前,公司的主要焦点已转向电力和数据中心的建设。

到2026年初,比特小鹿的全球电力管道总规模达到3002MW,相当于10至30个谷歌超大型数据中心的电力需求。其中1658MW已投入运行,1344MW在建或待建,主要项目包括德克萨斯州Rockdale(563MW)、俄亥俄州Clarington(570MW)和挪威Tydal(175MW)。

这些土地和电力资源是AI行业目前最稀缺的“难复制资产”。比特小鹿还自主开发矿机芯片,SEAL系列已更新至第三代,能效达到9.7焦耳每太哈希,第三代的性能接近5焦耳,毛利率超过40%,远高于传统挖矿业务。

巨额债务背后的收益预期

为了支撑转型,比特小鹿在不到两年内完成了多次融资,包括2024年5月获得Tether的1亿美元投资,以及后续发行的可转债。2026年2月,公司再发行3.25亿可转债,并使用1.35亿美元回购早期债务,将还款期限延长至2032年。

总计融资超过14亿美元,主要用于矿机采购、数据中心建设和电力资产锁定。但每次发债都导致股价下跌10%至17%,反映出市场对转型路径的谨慎态度。

目前,比特小鹿的可转债条款设计巧妙,初始转股价约9.93美元,较股权发行价溢价25%。若股价上涨,债权人将选择换股而非现金偿还,公司实际上无需偿还本金。这本质上是对市场是否认可其AI策略的一次赌注。

然而,现实中的财务压力不容忽视。按照5%的平均利率计算,13亿美元的债务每年利息支出超过6500万美元。而2025年全年的AI/HPC云收入不到半年的利息,目前的利息完全依赖于滚动发债来覆盖。

AI收益能否实现?三大前提需验证

尽管目前AI业务的年收入仅约1000万美元,占总营收不到2%,但管理层对前景持乐观态度。若200MW全部投入AI云,年收入有望突破20亿美元,是2025年挖矿收入的三倍。然而,这些预测均基于三个前提:项目按期完成、获得大规模客户长期合同、GPU满载运行。目前,这三个条件尚未全部实现。

因此,比特小鹿正处在“挖矿养AI,AI画饼”的关键时期。真正的考验在于未来两三年的执行力。

债务到期结构的缓冲

13亿美元的债务虽然看似庞大,但其到期结构设计得较为巧妙。第一批可转债将在2029年到期,第二批在2031年,第三批在2032年。这种设计形成了一个明显的缓冲期。

理论上,到2029年,挪威Tydal项目应已上线,俄亥俄州Claring...(内容已截断)

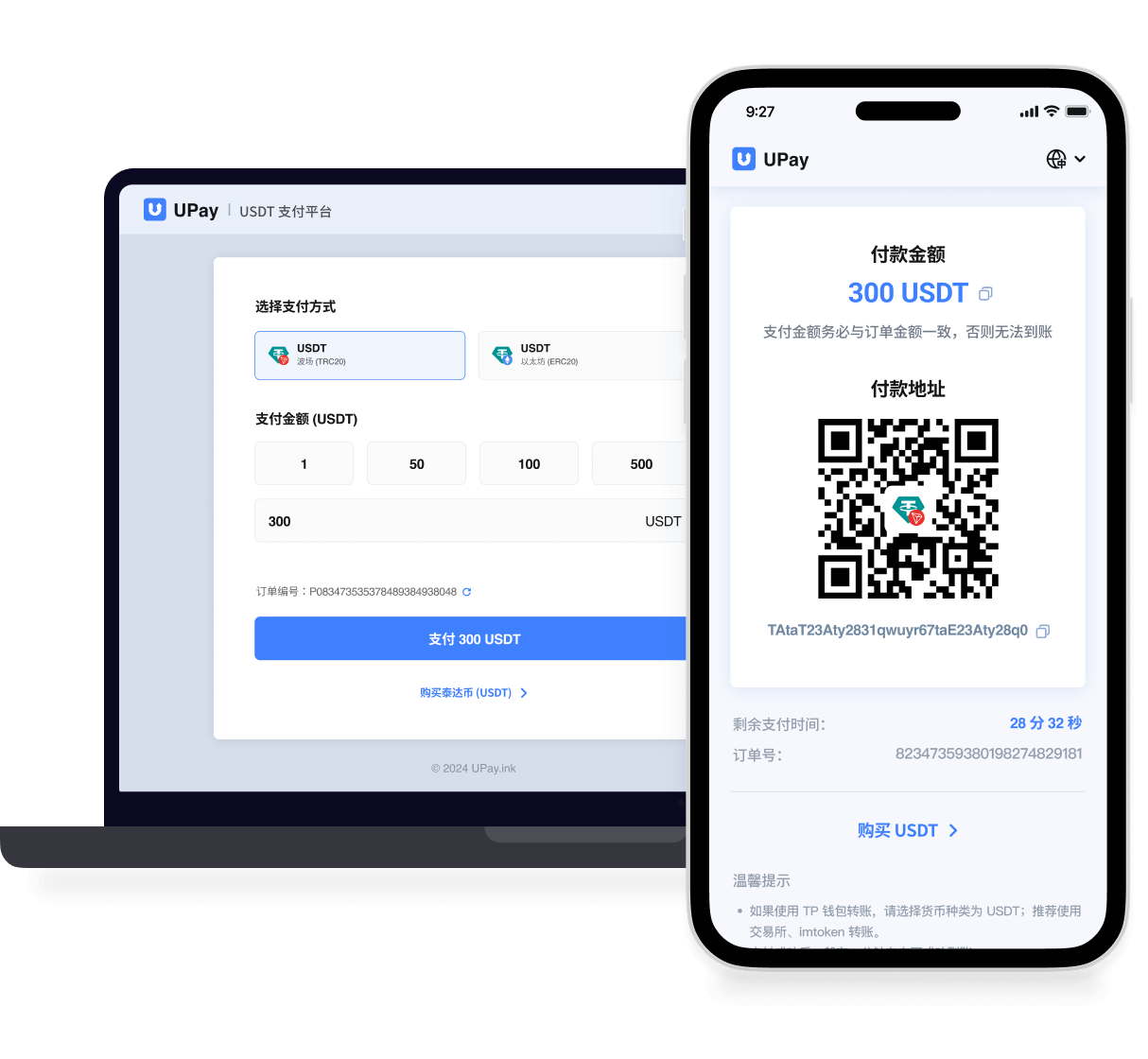

ebpay下载 ebpay官网下载app ebpay官网

永远不要相信帮你托管资金的第三方服务! 所有的加密货币都应该是点对点 (P2P) 收付款,就像 Ebpay钱包 这样。

独特优势

点对点收款

没有中间商,用户直接将 USDT 支付到你的钱包地址

非托管更安全

你拥有对资金的完全控制,保障你的加密资产安全可靠

API 无缝对接

使用我们的 API 轻松将 Ebpay钱包 和你的项目无缝对接

加密风控系统

实时监控和识别向你付款的加密钱包地址,避免收到黑 U 或标记 U

低手续费 无隐藏费用

阶梯式的费率规则,交易量越大手续费越低

反撞单系统

智能的订单防撞系统,高并发也能轻松应对

Ebpay钱包 是如何运作的

注册商户

添加自己的收款地址

用户付款

您的钱包收到付款

为什么选择 Ebpay钱包?

'%3e%3cpath%20d='M0.0629883%2011.0007C0.0629883%204.96031%204.96007%200.0632324%2011.0005%200.0632324C17.0409%200.0632324%2021.938%204.96031%2021.938%2011.0007C21.938%2017.0411%2017.0409%2021.9382%2011.0005%2021.9382C4.96007%2021.9382%200.0629883%2017.0411%200.0629883%2011.0007ZM8.62851%206.06281C7.92559%205.67563%207.35465%206.00958%207.35465%206.81167V15.1891C7.35465%2015.9853%207.92486%2016.3258%208.62851%2015.9379L16.3001%2011.7036C17.0015%2011.3157%2017.003%2010.6857%2016.3001%2010.2971L8.62851%206.06281Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1444_25413'%3e%3crect%20width='22'%20height='22'%20fill='white'%20transform='translate(0.000244141%200.000488281)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

高并发防撞单

快速处理订单高并发下,防撞单处理机制,有效减少客服人员工作压力。

自动生成新地址、订单金额自动浮动等多种防撞单机制。

USDT 风控系统

实时监控和识别风险有风险的付款地址,避免您收到黑U、标记U等风险资产。

风险等级分为无风险、低风险、中风险、高风险、重大风险,实时为您的收款保驾护航。

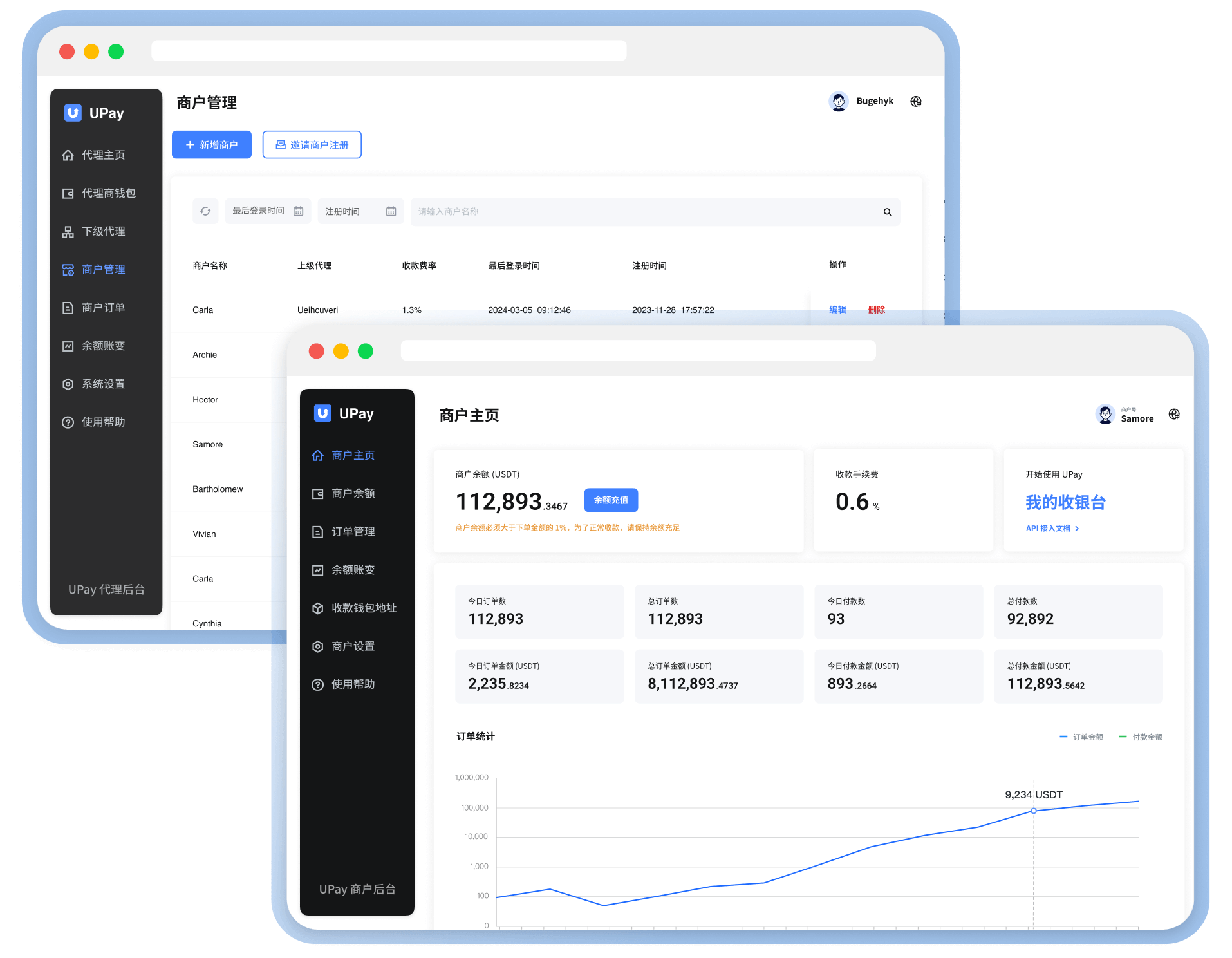

强大的后台管理系统

透明的财务报表,简单高效的功能操作,让管理更灵活、快捷、安全。

最好的服务,最低的收费

Ebpay钱包 支付平台

低手续费,无隐藏费用

免接入费

防撞单机制

直接收款到自己钱包

USDT 地址风控系统

API 收付款

其他支付平台

低手续费,无隐藏费用

免接入费

防撞单机制

直接收款到自己钱包

USDT 地址风控系统

API 收付款

Ebpay钱包 深受全球商户喜爱

Ebpay钱包 是我们用过最安全的加密货币收款服务,并且我们已经合作了很长时间了。

Kevin

来自跨境电商客户

我们已多次验证 Ebpay钱包 的收款解决方案已完胜其他同类服务商。

Jessica

来自 NFT 平台客户

'%3e%3cpath%20d='M12.8919%207.01964L10%201V15.92L14.9618%2018.5961C15.3309%2018.7952%2015.7663%2018.4788%2015.691%2018.0663L14.6792%2012.5204L18.7576%208.62836C19.061%208.33886%2018.8947%207.82699%2018.4791%207.7711L12.8919%207.01964Z'%20fill='%23E4E8F1'/%3e%3c/g%3e%3c/svg%3e)

能直接用自己钱包收款,还能识别有风险的付款地址,并且有防撞单机制,太好用了!

David Smith

来自商户经理

生态伙伴

常见问题

'%20fill='black'/%3e%3crect%20x='27.9851'%20y='25.8633'%20width='3'%20height='21'%20rx='1.5'%20transform='rotate(135%2027.9851%2025.8633)'%20fill='black'/%3e%3c/svg%3e)

'%3e%3ccircle%20cx='30'%20cy='30'%20r='30'%20fill='%233F80FF'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M26.6179%2040.46H26.6302V45L33.4802%2040.46H37.1402C38.8122%2040.4782%2040.429%2039.8621%2041.6648%2038.7358C42.9006%2037.6094%2043.6637%2036.0565%2043.8002%2034.39C44.0702%2030.6615%2044.0702%2026.9185%2043.8002%2023.19C43.6672%2021.6389%2042.9827%2020.1867%2041.871%2019.097C40.7592%2018.0072%2039.2936%2017.3519%2037.7402%2017.25C32.5754%2016.92%2027.3949%2016.92%2022.2302%2017.25C20.6778%2017.3522%2019.2135%2018.0078%2018.1034%2019.0978C16.9932%2020.1877%2016.3108%2021.6397%2016.1802%2023.19C15.9452%2026.9196%2015.9452%2030.6604%2016.1802%2034.39C16.3165%2036.0548%2017.0782%2037.6062%2018.3119%2038.7323C19.5456%2039.8584%2021.1599%2040.4757%2022.8302%2040.46H26.5598V35.68H22.7498C22.2337%2035.7081%2021.7268%2035.5353%2021.3353%2035.1979C20.9438%2034.8605%2020.6981%2034.3846%2020.6498%2033.87C20.4298%2030.4128%2020.4498%2026.9444%2020.7098%2023.49C20.748%2023.0311%2020.9516%2022.6017%2021.2827%2022.2816C21.6138%2021.9616%2022.0498%2021.7726%2022.5098%2021.75C27.5043%2021.4182%2032.5153%2021.4182%2037.5098%2021.75C37.9767%2021.7631%2038.4225%2021.9478%2038.7619%2022.2688C39.1013%2022.5897%2039.3106%2023.0245%2039.3498%2023.49C39.5498%2026.9471%2039.5498%2030.4129%2039.3498%2033.87C39.2833%2034.3788%2039.0311%2034.8451%2038.6416%2035.1793C38.2521%2035.5134%2037.7528%2035.6917%2037.2398%2035.68H33.5698L26.6179%2040.46Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2406_18537'%3e%3crect%20width='60'%20height='60'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3ccircle%20cx='30'%20cy='30'%20r='30'%20fill='%233F80FF'/%3e%3cpath%20d='M26.6302%2040.46H22.8302C21.1599%2040.4757%2019.5456%2039.8584%2018.3119%2038.7323C17.0782%2037.6062%2016.3165%2036.0548%2016.1802%2034.39C15.9452%2030.6604%2015.9452%2026.9196%2016.1802%2023.19C16.3108%2021.6397%2016.9932%2020.1877%2018.1034%2019.0978C19.2135%2018.0078%2020.6778%2017.3522%2022.2302%2017.25C27.3949%2016.92%2032.5754%2016.92%2037.7402%2017.25C39.2936%2017.3519%2040.7592%2018.0072%2041.871%2019.097C42.9827%2020.1867%2043.6672%2021.6389%2043.8002%2023.19C44.0702%2026.9185%2044.0702%2030.6615%2043.8002%2034.39C43.6637%2036.0565%2042.9006%2037.6094%2041.6648%2038.7358C40.429%2039.8621%2038.8122%2040.4782%2037.1402%2040.46H33.4802L26.6302%2045V40.46Z'%20fill='white'/%3e%3ccircle%20cx='23'%20cy='29'%20r='2'%20fill='%233F80FF'/%3e%3ccircle%20cx='30'%20cy='29'%20r='2'%20fill='%233F80FF'/%3e%3ccircle%20cx='37'%20cy='29'%20r='2'%20fill='%233F80FF'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2407_21092'%3e%3crect%20width='60'%20height='60'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)