Web3支付领域全面剖析及未来趋势洞察

在探讨Web3支付赛道全景式解读与趋势分析时,我们首先需要理解支付的本质,即资金的转移。现代人的资金主要分布在两个地方:现金和银行存款。支付主要有四种方式:现金支付、银行账户转账、借记卡转账和信用卡支付。其中,现金支付不在此讨论,后三种都通过银行体系完成。

当这三种方式无法直接完成支付时,就需要第三方非金融机构介入。中国人民银行发布的《非金融机构支付服务管理办法》明确了第三方支付机构的定义和服务范围,主要包括网络支付、预付卡发行与受理、银行卡收单等。

随着网络技术的发展,第三方网络支付成为主流,涉及到的参与方包括用户、第三方支付机构、银行账户、发卡行、卡组织以及收单代理商等。支付机构需要接入卡组织进行清结算,并将资金转移给商家,ebpay官网下载app。

对于一家支付机构来说,其基本面包括政策监管、商业模式和盈利方式。政策监管方面,支付机构必须持有支付业务许可证,并接受中国人民银行的监督管理。商业模式方面,支付机构主要通过手续费、外汇、接入服务费和数据资产收益等方式盈利。

在技术方面,支付产品系统复杂,需要考虑系统稳定性、交易处理成功率、安全性等指标,ebpay下载。此外,还需要与风控系统、资金管理、清结算等模块密切配合。

随着加密货币的兴起,Web3支付成为新的趋势。加密货币出入金支付和加密货币本身作为货币支付是两个主要方向。加密货币出入金支付涉及中心化交易所、独立出入金支付机构、出入金聚合支付和加密货币零售终端等。加密货币本身作为货币支付则涉及到加密支付协议、支付核心系统、前端产品交互以及相应的支持模块。

Web3支付玩家竞争格局包括加密交易所、传统支付巨头和原生Web3支付玩家。加密支付赛道尚处于早期阶段,但未来随着加密货币的普及,将有更多机会和挑战。

ebpay下载 ebpay官网 ebpay官网下载app

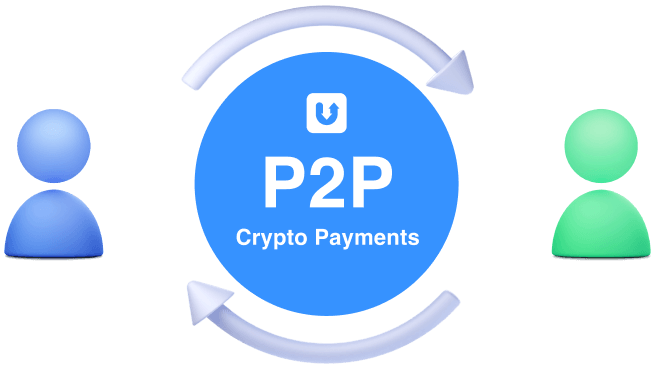

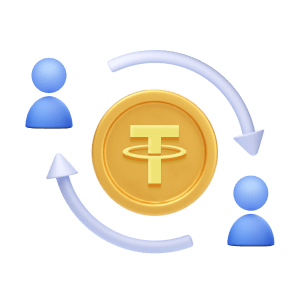

永远不要相信帮你托管资金的第三方服务! 所有的加密货币都应该是点对点 (P2P) 收付款,就像 Ebpay钱包 这样。

独特优势

点对点收款

没有中间商,用户直接将 USDT 支付到你的钱包地址

非托管更安全

你拥有对资金的完全控制,保障你的加密资产安全可靠

API 无缝对接

使用我们的 API 轻松将 Ebpay钱包 和你的项目无缝对接

加密风控系统

实时监控和识别向你付款的加密钱包地址,避免收到黑 U 或标记 U

低手续费 无隐藏费用

阶梯式的费率规则,交易量越大手续费越低

反撞单系统

智能的订单防撞系统,高并发也能轻松应对

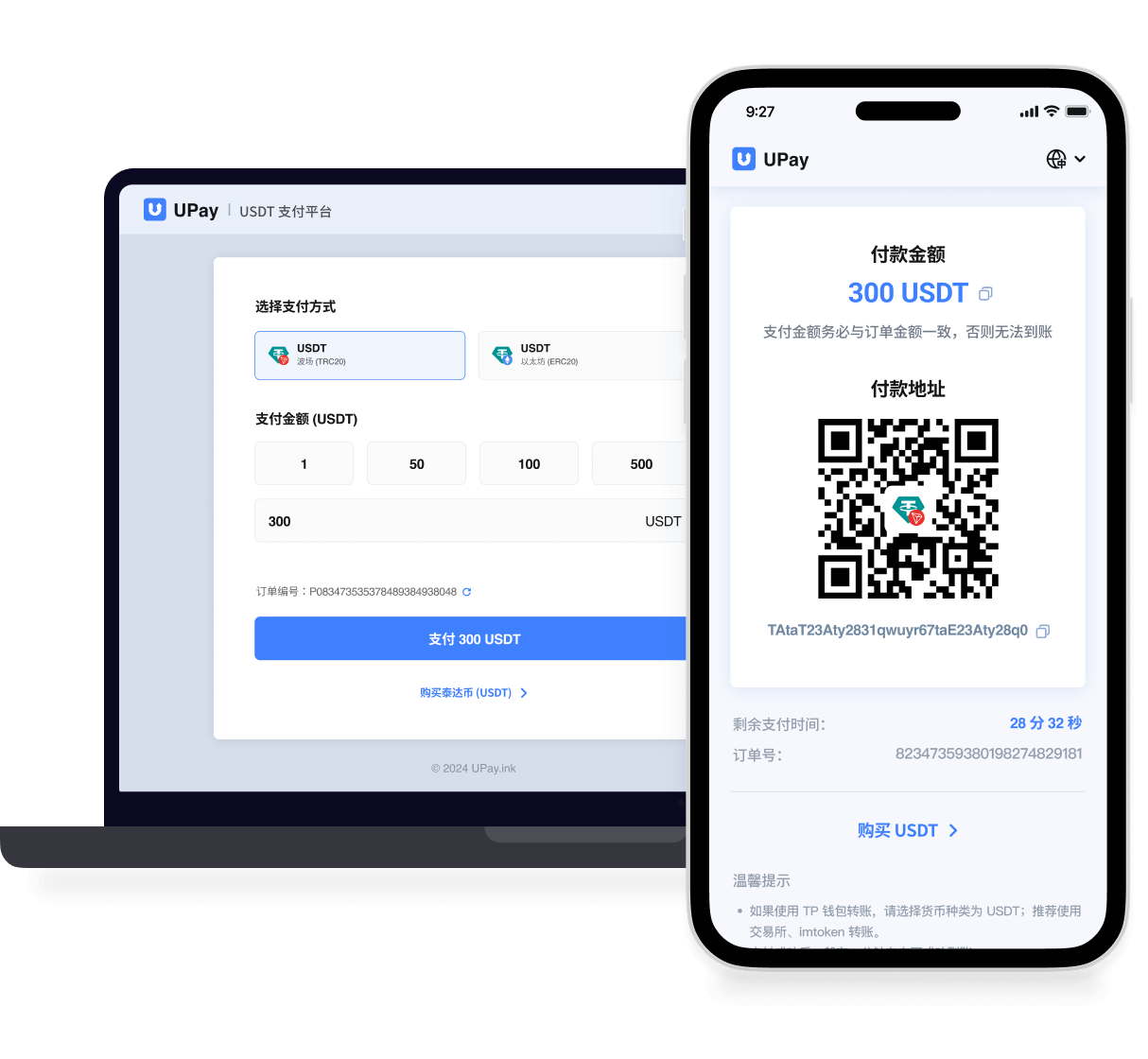

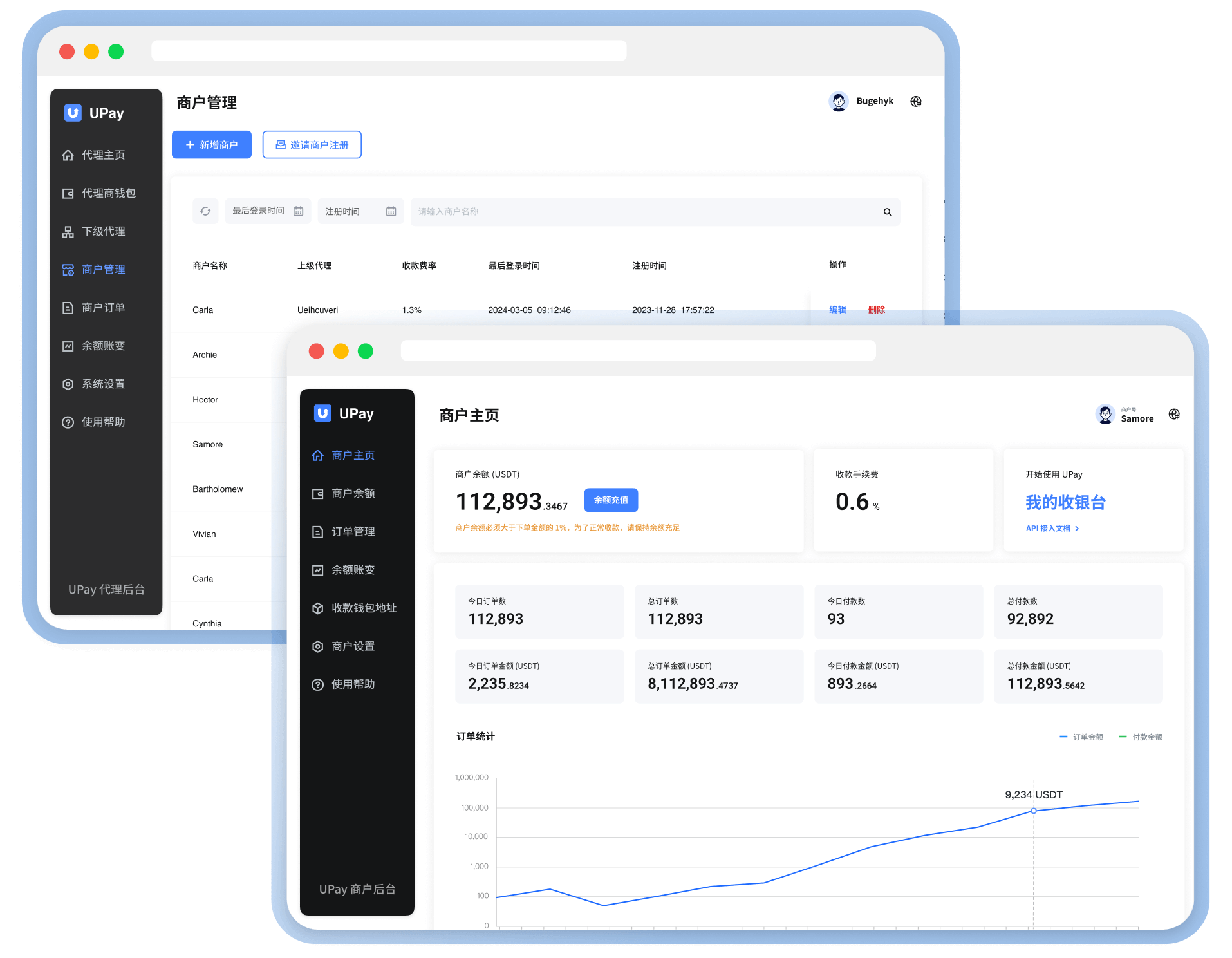

Ebpay钱包 是如何运作的

注册商户

添加自己的收款地址

用户付款

您的钱包收到付款

为什么选择 Ebpay钱包?

'%3e%3cpath%20d='M0.0629883%2011.0007C0.0629883%204.96031%204.96007%200.0632324%2011.0005%200.0632324C17.0409%200.0632324%2021.938%204.96031%2021.938%2011.0007C21.938%2017.0411%2017.0409%2021.9382%2011.0005%2021.9382C4.96007%2021.9382%200.0629883%2017.0411%200.0629883%2011.0007ZM8.62851%206.06281C7.92559%205.67563%207.35465%206.00958%207.35465%206.81167V15.1891C7.35465%2015.9853%207.92486%2016.3258%208.62851%2015.9379L16.3001%2011.7036C17.0015%2011.3157%2017.003%2010.6857%2016.3001%2010.2971L8.62851%206.06281Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1444_25413'%3e%3crect%20width='22'%20height='22'%20fill='white'%20transform='translate(0.000244141%200.000488281)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

高并发防撞单

快速处理订单高并发下,防撞单处理机制,有效减少客服人员工作压力。

自动生成新地址、订单金额自动浮动等多种防撞单机制。

USDT 风控系统

实时监控和识别风险有风险的付款地址,避免您收到黑U、标记U等风险资产。

风险等级分为无风险、低风险、中风险、高风险、重大风险,实时为您的收款保驾护航。

强大的后台管理系统

透明的财务报表,简单高效的功能操作,让管理更灵活、快捷、安全。

最好的服务,最低的收费

低手续费,无隐藏费用

免接入费

防撞单机制

直接收款到自己钱包

USDT 地址风控系统

API 收付款

低手续费,无隐藏费用

免接入费

防撞单机制

直接收款到自己钱包

USDT 地址风控系统

API 收付款

Ebpay钱包 深受全球商户喜爱

Ebpay钱包 是我们用过最安全的加密货币收款服务,并且我们已经合作了很长时间了。

我们已多次验证 Ebpay钱包 的收款解决方案已完胜其他同类服务商。

'%3e%3cpath%20d='M12.8919%207.01964L10%201V15.92L14.9618%2018.5961C15.3309%2018.7952%2015.7663%2018.4788%2015.691%2018.0663L14.6792%2012.5204L18.7576%208.62836C19.061%208.33886%2018.8947%207.82699%2018.4791%207.7711L12.8919%207.01964Z'%20fill='%23E4E8F1'/%3e%3c/g%3e%3c/svg%3e)

能直接用自己钱包收款,还能识别有风险的付款地址,并且有防撞单机制,太好用了!

生态伙伴

常见问题

'%20fill='black'/%3e%3crect%20x='27.9851'%20y='25.8633'%20width='3'%20height='21'%20rx='1.5'%20transform='rotate(135%2027.9851%2025.8633)'%20fill='black'/%3e%3c/svg%3e)

'%3e%3ccircle%20cx='30'%20cy='30'%20r='30'%20fill='%233F80FF'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M26.6179%2040.46H26.6302V45L33.4802%2040.46H37.1402C38.8122%2040.4782%2040.429%2039.8621%2041.6648%2038.7358C42.9006%2037.6094%2043.6637%2036.0565%2043.8002%2034.39C44.0702%2030.6615%2044.0702%2026.9185%2043.8002%2023.19C43.6672%2021.6389%2042.9827%2020.1867%2041.871%2019.097C40.7592%2018.0072%2039.2936%2017.3519%2037.7402%2017.25C32.5754%2016.92%2027.3949%2016.92%2022.2302%2017.25C20.6778%2017.3522%2019.2135%2018.0078%2018.1034%2019.0978C16.9932%2020.1877%2016.3108%2021.6397%2016.1802%2023.19C15.9452%2026.9196%2015.9452%2030.6604%2016.1802%2034.39C16.3165%2036.0548%2017.0782%2037.6062%2018.3119%2038.7323C19.5456%2039.8584%2021.1599%2040.4757%2022.8302%2040.46H26.5598V35.68H22.7498C22.2337%2035.7081%2021.7268%2035.5353%2021.3353%2035.1979C20.9438%2034.8605%2020.6981%2034.3846%2020.6498%2033.87C20.4298%2030.4128%2020.4498%2026.9444%2020.7098%2023.49C20.748%2023.0311%2020.9516%2022.6017%2021.2827%2022.2816C21.6138%2021.9616%2022.0498%2021.7726%2022.5098%2021.75C27.5043%2021.4182%2032.5153%2021.4182%2037.5098%2021.75C37.9767%2021.7631%2038.4225%2021.9478%2038.7619%2022.2688C39.1013%2022.5897%2039.3106%2023.0245%2039.3498%2023.49C39.5498%2026.9471%2039.5498%2030.4129%2039.3498%2033.87C39.2833%2034.3788%2039.0311%2034.8451%2038.6416%2035.1793C38.2521%2035.5134%2037.7528%2035.6917%2037.2398%2035.68H33.5698L26.6179%2040.46Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2406_18537'%3e%3crect%20width='60'%20height='60'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3ccircle%20cx='30'%20cy='30'%20r='30'%20fill='%233F80FF'/%3e%3cpath%20d='M26.6302%2040.46H22.8302C21.1599%2040.4757%2019.5456%2039.8584%2018.3119%2038.7323C17.0782%2037.6062%2016.3165%2036.0548%2016.1802%2034.39C15.9452%2030.6604%2015.9452%2026.9196%2016.1802%2023.19C16.3108%2021.6397%2016.9932%2020.1877%2018.1034%2019.0978C19.2135%2018.0078%2020.6778%2017.3522%2022.2302%2017.25C27.3949%2016.92%2032.5754%2016.92%2037.7402%2017.25C39.2936%2017.3519%2040.7592%2018.0072%2041.871%2019.097C42.9827%2020.1867%2043.6672%2021.6389%2043.8002%2023.19C44.0702%2026.9185%2044.0702%2030.6615%2043.8002%2034.39C43.6637%2036.0565%2042.9006%2037.6094%2041.6648%2038.7358C40.429%2039.8621%2038.8122%2040.4782%2037.1402%2040.46H33.4802L26.6302%2045V40.46Z'%20fill='white'/%3e%3ccircle%20cx='23'%20cy='29'%20r='2'%20fill='%233F80FF'/%3e%3ccircle%20cx='30'%20cy='29'%20r='2'%20fill='%233F80FF'/%3e%3ccircle%20cx='37'%20cy='29'%20r='2'%20fill='%233F80FF'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2407_21092'%3e%3crect%20width='60'%20height='60'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)